Цінові парадокси: чому інфляція не вписується в правила

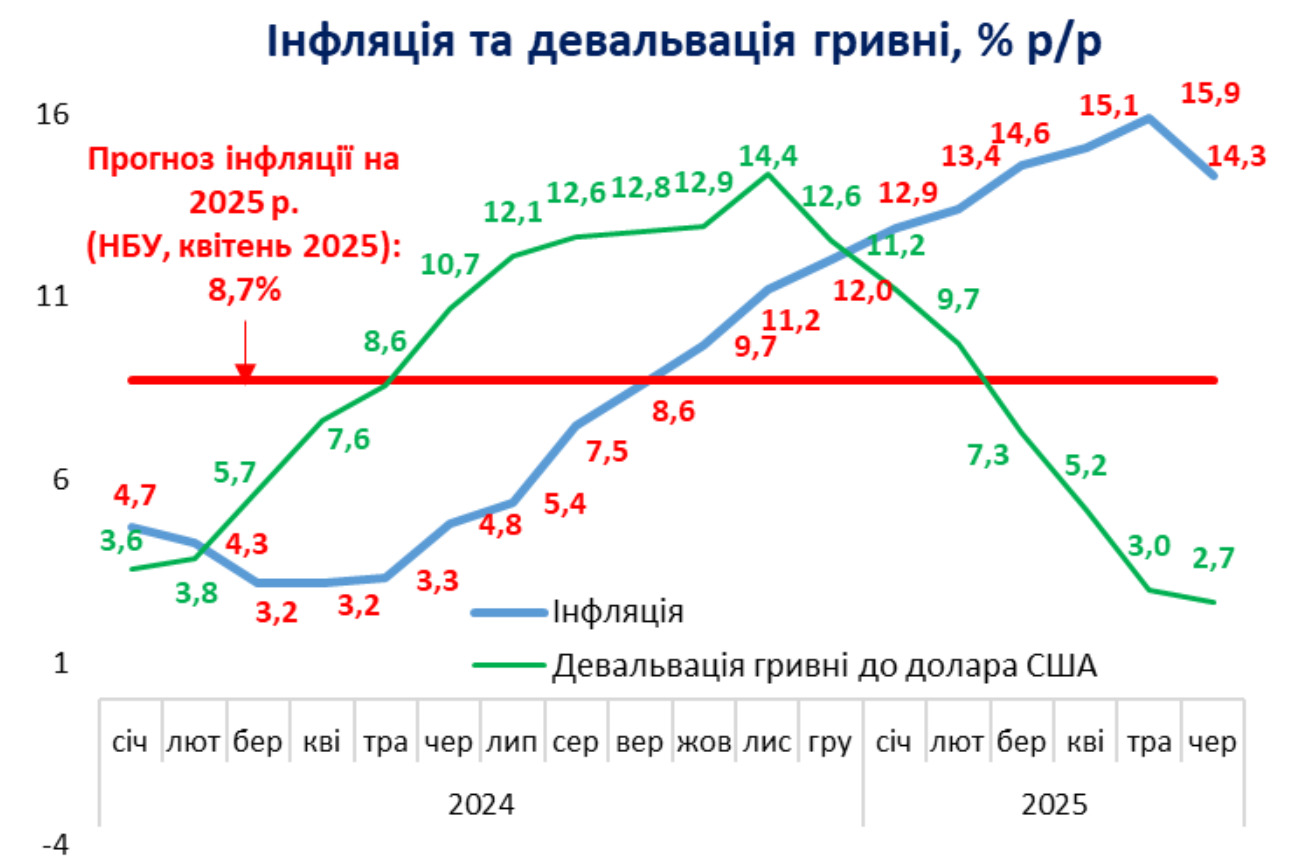

У червні темпи приросту інфляції дещо знизилися . До попереднього місяця інфляція зросла на 0,8%, а в річному вимірі склала 14,3% (проти 1,3% та 15,9% відповідно у травні). Середньомісячні темпи інфляції у нас уже рік тримаються на рівні +1,0%. Червневе зниження темпів приросту інфляції було недостатнім, щоб вийти на прогнозні показники НБУ для першого півріччя 2025 року. Квітневий прогноз НБУ передбачав інфляцію 13,8%, а прогноз річної давнини – 9,8%. Таким чином похибка інфляційних прогнозів НБУ на 2-місячному горизонті складає 4%, а на річному горизонті – 32%.

Структура інфляції . Варіація приростів цін в розрізі окремих товарів та послуг становить понад 30 відс. пунктів, що говорить про домінування немонетарних (ситуативних) факторів інфляції в її динаміці.

Вже рік ціни на комунальні послуги (електроенергію, газ, опалення, воду) залишаються фіксованими. Значною мірю було знижено вплив девальваційно-інфляційної спіралі на інфляцію (річна девальвація гривні до долара США склала лише +3%).

Однак, інфляційну естафету перехопили продовольчі товари: зростання цін понад 20% зафіксовано на яйця (+59%), хліб (+22%), овочі (+24%), фрукти (+52%), вершкове масло (+28%), олію соняшникову (+34%), молоко (+21%), м'ясо (+23%).

Натомість, майже відсутній приріст цін на послуги відпочинку (+1%), комунальні послуги (+2%), предмети домашнього вжитку та побутову техніку (+2%), залізничний пасажирський транспорт (+1%), автомобільне паливо (+3%). Впали ціни на одяг та взуття (-5%).

Ключова риса української інфляції – переважно витратний характер приросту цін. Численні неринкові чинники (воєнні руйнування, погодні чинники, підвищення тарифів) зумовили зростання оптових цін промислових виробників за рік на 29%, що формує вагомий тиск на ціни споживчого ринку. Витратні фактори інфляції не реагують на зміну ключової ставки. Перенесення росту проміжних витрат виробників на ціни реалізації відбувається незалежно від зміни вартості кредитних ресурсів.

У той же час споживчий попит на душу населення залишається нижчим довоєнного рівня (лише 91%). Споживчий попит поступово відновлюється, однак внаслідок дії воєнних факторів він залишається асиметричним і представлений переважно товарами першої необхідності.

Вплив монетарної політики на інфляцію. НБУ вже третій рік поспіль зберігає ультражорсткі параметри монетарної політики. З 7 березня ключову ставку підвищено до 15,5% річних, а з 4 квітня ставку за 3-міс. депсертифікатами збільшено до 19,0% річних.

Однак, ключова процентна ставка НБУ не здатна помітно вплинути на інфляцію із-за домінування витратних чинників інфляції та слабкості трансмісійних каналів монетарної політики (кредитного, валютного, фондового, депозитного). Банки за воєнні роки так і не змогли залучити вагомих обсягів гривневих депозитів у банківську систему. Зараз строкові гривневі депозити населення становлять лише 6% від споживчих витрат. За 5 місяців 2025 року гривневі строкові депозити населення зросли лише на 23 млрд грн, при тому що на придбання іноземної валюти населення витратило 135 млрд грн за цей же період.

Вплив валютної політики на інфляцію . З жовтня 2023 року НБУ реалізує політику керовано гнучкого валютного курсу. З того часу гривня девальвувала на 14% відносно долара США і на 24% відносно Євро. Це спричинило виникнення девальваційно-інфляційної спіралі. Тобто політика валютної лібералізації виступила додатковим проінфляційним чинником в Україні. Наразі облікова ставка не впливає на валютний канал монетарної трансмісії, оскільки девальвація гривні відбувається внаслідок директивних рішень НБУ щодо валютних інтервенцій, а не внаслідок ринкових коливань обмінного курсу.

Фактор фіскального дефіциту . Фіскальний дефіцит залишається високим (понад 20% ВВП) і має проінфляційний вплив. Водночас стримуючими фактором фіскальної інфляції є переважно оборонний характер фіскального дефіциту та пригнічення споживчого попиту факторами воєнної невизначеності. Облікова ставка не впливає на фіскальний канал інфляційної динаміки, оскільки розмір фіскального дефіциту диктується воєнними потребами, а не міркуваннями вартості внутрішніх запозичень. До того ж понад 90% фіскального дефіциту покривається із зовнішніх джерел, на доступність яких не впливає облікова ставка НБУ.

Фактор воєнної інфляції . Облікова ставка НБУ не може впливати на дію воєнних факторів інфляції, які є неринковими по своїй природі. Під впливом війни змінюються пріоритети у споживчих настроях населення та компоненти витрат виробників. Споживання критичних для життя товарів відбувається незалежно від розміру процентних ставок. У складі ціни товарів з’являються складові додаткових витрат на безпеку, логістику чи енергозабезпечення.

Про витрати на монетарну політику . Більшість проінфляційних чинників в Україні знаходиться поза межами дії монетарної політики НБУ, яка обходиться дуже дорого для платників податків. Витрати НБУ на монетарну політику за 2022-2025 рр. склали близько 250 млрд грн, в т.ч. у 2024 р. – 76 млрд грн, за 6 міс. 2025 р. – 40 млрд грн.

Інфляційні прогнози . За підсумками 2025 року НБУ очікує зниження інфляції до 8,7%, що вбачається малоймовірним, з огляду на ефекти перенесення цін виробників, погодні катаклізми та значний фіскальний тиск. Більш релевантним виглядає прогноз Мінекономіки, яке очікує інфляцію розміром 9,5% за підсумками року.

Похибка інфляційних прогнозів НБУ складає 30-50% на річному горизонті. Це говорить як про нерезультативність антиінфляційних інструментів монетарної політики, так і про неадекватність застосовуваних НБУ моделей інфляції, які орієнтовані на попит (згідно з класичними стандартами планування монетарної політики), і не містять факторів росту витрат.

Зараз на рівень інфляції чинять тиск як проінфляційні, так і дезінфляційні чинники.

- Проінфляційні чинники – високий ріст цін виробників, погодні умови, значний фіскальний дефіцит, підвищення ставок окремих податків, відновлення відкладеного попиту у разі припинення воєнних дій, девальвація гривні до євро.

- Дезінфляційні чинники – суттєве гальмування економічного росту (реальний ВВП за 5 міс. 2025 р. зріс лише на +1,0% проти попереднього року), збереження мораторію на підвищення ряду комунальних тарифів, відносна курсова стабільність (яка забезпечується валютними інтервенціями НБУ), стримування попиту внаслідок продовження воєнних дій. У найближчі місяці очікується деяка стабілізація рівня річної інфляції переважно із-за статистичного ефекту бази порівняння минулого року.

Інструменти подолання інфляції. З огляду на переважно структурний характер української інфляції її подолання повинне фокусуватися на застосування монетарних інструментів розширення пропозиції, а не звуження попиту. Потенціал монетарної політики слід використовувати у напрямку розвитку кредитування та інвестицій для розширення пропозиції товарів та послуг вітчизняного виробництва, що знижуватиме ризики структурної інфляції і водночас сприятиме розвитку кредитного каналу монетарної трансмісії.