Чи наступить нарешті влітку дефляція?

espreso.tv

Sun, 17 Aug 2025 14:05:00 +0300

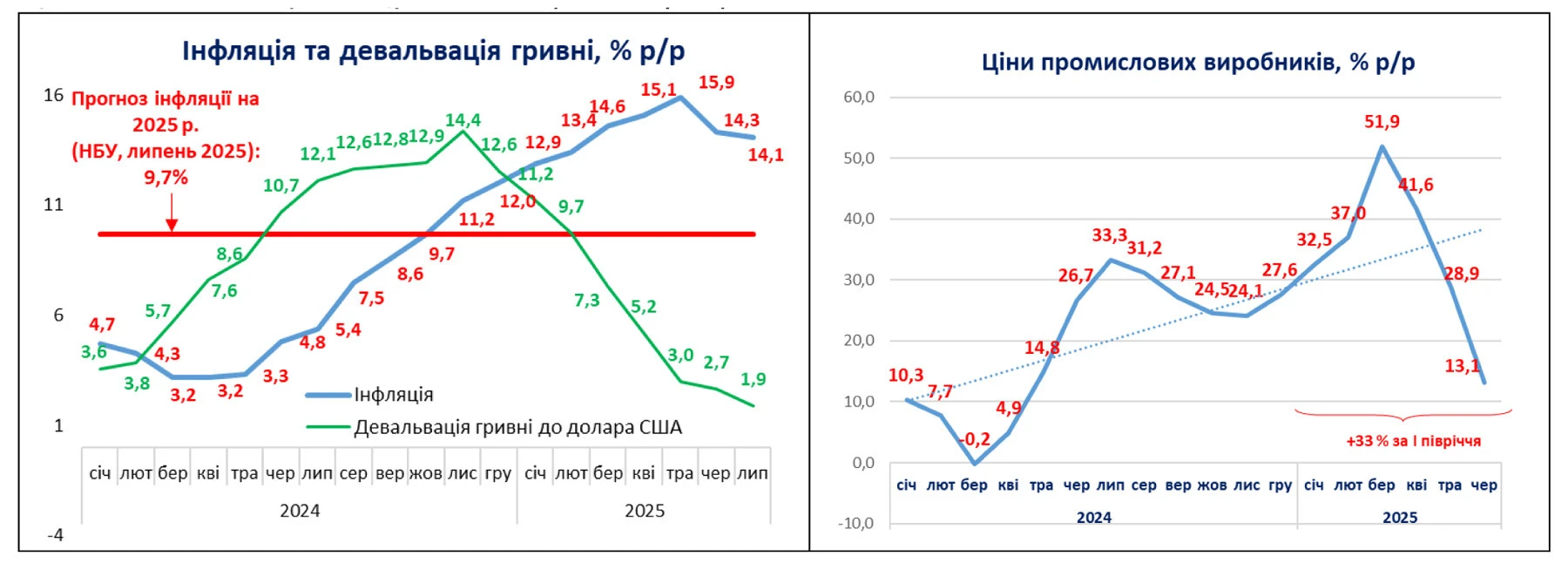

Поточний рівень інфляції поки що залишається далеким від прогнозного показника НБУ для 2025 року (+9,7%). Інфляційні прогнози НБУ не відзначаються високою точністю, похибка інфляційних прогнозів НБУ перевищує 30% на річному горизонті. Структура інфляції. Варіація приростів цін в розрізі окремих товарів та послуг становить понад 40 відс. пунктів, що говорить про домінування немонетарних, ситуативних та адміністративних факторів динаміки інфляції. З одного боку є значний тиск на ціни з боку росту витрат виробників, але з іншого боку інфляція стримується мораторієм на комунальні тарифи та штучним стримуванням девальвації гривні.Зростання цін понад 20% зафіксовано на яйця (+82%), фрукти (+52%), вершкове масло (+28%), олію соняшникову (+30%), молоко (+20%), м'ясо (+24%). Натомість майже відсутній приріст цін на послуги відпочинку (+1%), комунальні послуги (+2%), предмети домашнього вжитку та побутову техніку (+2%), залізничний пасажирський транспорт (+1%). Впали ціни на одяг та взуття (-5%). Ключова риса української інфляції – переважно витратний характер приросту цін. Численні неринкові чинники (воєнні руйнування, погодні чинники, підвищення тарифів) зумовили зростання гуртових цін промислових виробників на 33% в середньому за I півріччя, що сформувало вагомий тиск на ціни споживчого ринку. Водночас споживчий попит на душу населення залишається нижчим довоєнного рівня (лише 91%). Споживчий попит поступово відновлюється, однак внаслідок дії воєнних факторів він залишається асиметричним і представлений переважно товарами першої потреби. Читайте також: Ключова риса української інфляції Вплив монетарної політики на інфляцію. НБУ вже третій рік поспіль зберігає ультражорсткі параметри монетарної політики. З 7 березня ключову ставку підвищено до 15,5% річних, а з 4 квітня ставку за 3-місячними депсертифікатами збільшено до 19,0% річних. Однак, ключова процентна ставка НБУ не здатна помітно вплинути на інфляцію із-за домінування витратних чинників інфляції та слабкості трансмісійних каналів монетарної політики (кредитного, валютного, фондового, депозитного).З одного боку, витратні фактори інфляції не реагують на зміну ключової процентної ставки НБУ. Перенесення росту витрат виробників на кінцеві ціни реалізації відбувається незалежно від зміни вартості кредитних ресурсів.З іншого боку, монетарна трансмісія НБУ залишається слабкою. Зараз строкові гривневі депозити населення становлять лише 5% від ВВП. Банки за воєнні роки так і не змогли залучити вагомих обсягів гривневих депозитів у банківську систему. Кредитний канал також залишається мізерним. А валютний та фондовий канали не працюють із-за структурних та адміністративних факторів. Вплив валютної політики на інфляцію. З жовтня 2023 р. НБУ реалізує політику керованого гнучкого валютного курсу. З того часу гривня девальвувала на 14% відносно долара США і на 27% відносно Євро. Це спричинило виникнення девальваційно-інфляційної спіралі. Оскільки НБУ визначає обмінний курс керовано (за допомогою масштабних валютних інтервенцій, а не на основі ринкових торгів), тому облікова ставка не впливає на валютний канал монетарної трансмісії. Фактор фіскального дефіциту. Фіскальний дефіцит залишається високим (понад 20% ВВП) і має проінфляційний вплив. Водночас стримувальними факторами фіскальної інфляції є переважно оборонний характер фіскального дефіциту та пригнічення споживчого попиту факторами воєнної невизначеності. Облікова ставка не впливає на фіскальний канал інфляційної динаміки, оскільки розмір фіскального дефіциту диктується воєнними потребами, а не міркуваннями вартості внутрішніх запозичень. До того ж понад 90% фіскального дефіциту покривається із зовнішніх джерел, на доступність яких не впливає облікова ставка НБУ. Фактор воєнної інфляції. Облікова ставка НБУ не може впливати на дію воєнних факторів інфляції, які є неринковими по своїй природі. Під впливом війни змінюються пріоритети у споживчих настроях населення та компоненти витрат виробників. Споживання критичних для життя товарів відбувається незалежно від розміру процентних ставок. У складі ціни товарів з’являються складові додаткових витрат на безпеку, логістику чи енергозабезпечення. Читайте також: Інфляція і власність: які перспективи очікувати Про витрати на монетарну політику. Монетарна політика НБУ обходиться платникам податків у суму близько 80-100 млрд грн на рік. Всього за 2022-2025 рр. витрати на монетарну політику склали 255 млрд грн, в т.ч. за 7 міс. 2025 р. - 47 млрд грн. Інфляційні прогнози. НБУ за підсумками 2025 року очікує інфляцію 9,7%, Мінекономіки - 9,5%, МВФ – 9,0%. Інфляційні прогнози НБУ є найменш надійними порівняно з іншими ключовими розробниками макроекономічних прогнозів. Попередній прогноз НБУ був 8,7%, а прогноз річної давнини – 6,6%. НБУ за роки війни так і не перебудував свій інструментарій під виклики воєнної економіки й тому постійно провалюється у своїх прогнозах. Монетарна політика і математичні моделі НБУ зорієнтовані на класичну інфляцію попиту (як результат перегріву економіки), тоді як українська інфляція переважно є результатом росту витрат (в умовах кризової спадної економіки). Зараз на рівень інфляції чинять тиск як проінфляційні, так і дезінфляційні чинники. Проінфляційні чинники – високий ріст цін виробників, погодні умови, значний фіскальний дефіцит, підвищення ставок окремих податків, часткове відновлення відкладеного попиту, девальвація гривні до євро. Дезінфляційні чинники – суттєве гальмування економічного росту (реальний ВВП за 6 міс. 2025 р. зріс лише на +0,8% проти попереднього року), стабільність обмінного курсу (яка забезпечується значними валютними інтервенціями НБУ), збереження мораторію на підвищення ряду комунальних тарифів, стримування попиту внаслідок продовження воєнних дій. В найближчі місяці очікується деяке зниження рівня річної інфляції переважно із-за статистичного ефекту бази порівняння минулого року. Інструменти подолання інфляції. Оскільки українська інфляція має переважно структурний характер, то її подолання методами монетарної політики вбачається недієвим.В нинішніх умовах потенціал монетарної політики слід використовувати у напрямку розвитку кредитування та інвестицій для розширення пропозиції товарів та послуг вітчизняного виробництва, що знижуватиме ризики структурної інфляції й водночас сприятиме розвитку кредитного каналу монетарної трансмісії. Спеціально для Еспресо.Про автора: Богдан Данилишин, академік НАН УкраїниРедакція не завжди поділяє думки, висловлені авторами блогів.

Структура інфляції. Варіація приростів цін в розрізі окремих товарів та послуг становить понад 40 відс. пунктів, що говорить про домінування немонетарних, ситуативних та адміністративних факторів динаміки інфляції. З одного боку є значний тиск на ціни з боку росту витрат виробників, але з іншого боку інфляція стримується мораторієм на комунальні тарифи та штучним стримуванням девальвації гривні.Зростання цін понад 20% зафіксовано на яйця (+82%), фрукти (+52%), вершкове масло (+28%), олію соняшникову (+30%), молоко (+20%), м'ясо (+24%). Натомість майже відсутній приріст цін на послуги відпочинку (+1%), комунальні послуги (+2%), предмети домашнього вжитку та побутову техніку (+2%), залізничний пасажирський транспорт (+1%). Впали ціни на одяг та взуття (-5%). Ключова риса української інфляції – переважно витратний характер приросту цін. Численні неринкові чинники (воєнні руйнування, погодні чинники, підвищення тарифів) зумовили зростання гуртових цін промислових виробників на 33% в середньому за I півріччя, що сформувало вагомий тиск на ціни споживчого ринку. Водночас споживчий попит на душу населення залишається нижчим довоєнного рівня (лише 91%). Споживчий попит поступово відновлюється, однак внаслідок дії воєнних факторів він залишається асиметричним і представлений переважно товарами першої потреби. Читайте також: Ключова риса української інфляції Вплив монетарної політики на інфляцію. НБУ вже третій рік поспіль зберігає ультражорсткі параметри монетарної політики. З 7 березня ключову ставку підвищено до 15,5% річних, а з 4 квітня ставку за 3-місячними депсертифікатами збільшено до 19,0% річних. Однак, ключова процентна ставка НБУ не здатна помітно вплинути на інфляцію із-за домінування витратних чинників інфляції та слабкості трансмісійних каналів монетарної політики (кредитного, валютного, фондового, депозитного).З одного боку, витратні фактори інфляції не реагують на зміну ключової процентної ставки НБУ. Перенесення росту витрат виробників на кінцеві ціни реалізації відбувається незалежно від зміни вартості кредитних ресурсів.З іншого боку, монетарна трансмісія НБУ залишається слабкою. Зараз строкові гривневі депозити населення становлять лише 5% від ВВП. Банки за воєнні роки так і не змогли залучити вагомих обсягів гривневих депозитів у банківську систему. Кредитний канал також залишається мізерним. А валютний та фондовий канали не працюють із-за структурних та адміністративних факторів. Вплив валютної політики на інфляцію. З жовтня 2023 р. НБУ реалізує політику керованого гнучкого валютного курсу. З того часу гривня девальвувала на 14% відносно долара США і на 27% відносно Євро. Це спричинило виникнення девальваційно-інфляційної спіралі. Оскільки НБУ визначає обмінний курс керовано (за допомогою масштабних валютних інтервенцій, а не на основі ринкових торгів), тому облікова ставка не впливає на валютний канал монетарної трансмісії. Фактор фіскального дефіциту. Фіскальний дефіцит залишається високим (понад 20% ВВП) і має проінфляційний вплив. Водночас стримувальними факторами фіскальної інфляції є переважно оборонний характер фіскального дефіциту та пригнічення споживчого попиту факторами воєнної невизначеності. Облікова ставка не впливає на фіскальний канал інфляційної динаміки, оскільки розмір фіскального дефіциту диктується воєнними потребами, а не міркуваннями вартості внутрішніх запозичень. До того ж понад 90% фіскального дефіциту покривається із зовнішніх джерел, на доступність яких не впливає облікова ставка НБУ. Фактор воєнної інфляції. Облікова ставка НБУ не може впливати на дію воєнних факторів інфляції, які є неринковими по своїй природі. Під впливом війни змінюються пріоритети у споживчих настроях населення та компоненти витрат виробників. Споживання критичних для життя товарів відбувається незалежно від розміру процентних ставок. У складі ціни товарів з’являються складові додаткових витрат на безпеку, логістику чи енергозабезпечення. Читайте також: Інфляція і власність: які перспективи очікувати Про витрати на монетарну політику. Монетарна політика НБУ обходиться платникам податків у суму близько 80-100 млрд грн на рік. Всього за 2022-2025 рр. витрати на монетарну політику склали 255 млрд грн, в т.ч. за 7 міс. 2025 р. - 47 млрд грн. Інфляційні прогнози. НБУ за підсумками 2025 року очікує інфляцію 9,7%, Мінекономіки - 9,5%, МВФ – 9,0%. Інфляційні прогнози НБУ є найменш надійними порівняно з іншими ключовими розробниками макроекономічних прогнозів. Попередній прогноз НБУ був 8,7%, а прогноз річної давнини – 6,6%. НБУ за роки війни так і не перебудував свій інструментарій під виклики воєнної економіки й тому постійно провалюється у своїх прогнозах. Монетарна політика і математичні моделі НБУ зорієнтовані на класичну інфляцію попиту (як результат перегріву економіки), тоді як українська інфляція переважно є результатом росту витрат (в умовах кризової спадної економіки). Зараз на рівень інфляції чинять тиск як проінфляційні, так і дезінфляційні чинники. Проінфляційні чинники – високий ріст цін виробників, погодні умови, значний фіскальний дефіцит, підвищення ставок окремих податків, часткове відновлення відкладеного попиту, девальвація гривні до євро. Дезінфляційні чинники – суттєве гальмування економічного росту (реальний ВВП за 6 міс. 2025 р. зріс лише на +0,8% проти попереднього року), стабільність обмінного курсу (яка забезпечується значними валютними інтервенціями НБУ), збереження мораторію на підвищення ряду комунальних тарифів, стримування попиту внаслідок продовження воєнних дій. В найближчі місяці очікується деяке зниження рівня річної інфляції переважно із-за статистичного ефекту бази порівняння минулого року. Інструменти подолання інфляції. Оскільки українська інфляція має переважно структурний характер, то її подолання методами монетарної політики вбачається недієвим.В нинішніх умовах потенціал монетарної політики слід використовувати у напрямку розвитку кредитування та інвестицій для розширення пропозиції товарів та послуг вітчизняного виробництва, що знижуватиме ризики структурної інфляції й водночас сприятиме розвитку кредитного каналу монетарної трансмісії. Спеціально для Еспресо.Про автора: Богдан Данилишин, академік НАН УкраїниРедакція не завжди поділяє думки, висловлені авторами блогів.

Структура інфляції. Варіація приростів цін в розрізі окремих товарів та послуг становить понад 40 відс. пунктів, що говорить про домінування немонетарних, ситуативних та адміністративних факторів динаміки інфляції. З одного боку є значний тиск на ціни з боку росту витрат виробників, але з іншого боку інфляція стримується мораторієм на комунальні тарифи та штучним стримуванням девальвації гривні.Зростання цін понад 20% зафіксовано на яйця (+82%), фрукти (+52%), вершкове масло (+28%), олію соняшникову (+30%), молоко (+20%), м'ясо (+24%). Натомість майже відсутній приріст цін на послуги відпочинку (+1%), комунальні послуги (+2%), предмети домашнього вжитку та побутову техніку (+2%), залізничний пасажирський транспорт (+1%). Впали ціни на одяг та взуття (-5%). Ключова риса української інфляції – переважно витратний характер приросту цін. Численні неринкові чинники (воєнні руйнування, погодні чинники, підвищення тарифів) зумовили зростання гуртових цін промислових виробників на 33% в середньому за I півріччя, що сформувало вагомий тиск на ціни споживчого ринку. Водночас споживчий попит на душу населення залишається нижчим довоєнного рівня (лише 91%). Споживчий попит поступово відновлюється, однак внаслідок дії воєнних факторів він залишається асиметричним і представлений переважно товарами першої потреби. Читайте також: Ключова риса української інфляції Вплив монетарної політики на інфляцію. НБУ вже третій рік поспіль зберігає ультражорсткі параметри монетарної політики. З 7 березня ключову ставку підвищено до 15,5% річних, а з 4 квітня ставку за 3-місячними депсертифікатами збільшено до 19,0% річних. Однак, ключова процентна ставка НБУ не здатна помітно вплинути на інфляцію із-за домінування витратних чинників інфляції та слабкості трансмісійних каналів монетарної політики (кредитного, валютного, фондового, депозитного).З одного боку, витратні фактори інфляції не реагують на зміну ключової процентної ставки НБУ. Перенесення росту витрат виробників на кінцеві ціни реалізації відбувається незалежно від зміни вартості кредитних ресурсів.З іншого боку, монетарна трансмісія НБУ залишається слабкою. Зараз строкові гривневі депозити населення становлять лише 5% від ВВП. Банки за воєнні роки так і не змогли залучити вагомих обсягів гривневих депозитів у банківську систему. Кредитний канал також залишається мізерним. А валютний та фондовий канали не працюють із-за структурних та адміністративних факторів. Вплив валютної політики на інфляцію. З жовтня 2023 р. НБУ реалізує політику керованого гнучкого валютного курсу. З того часу гривня девальвувала на 14% відносно долара США і на 27% відносно Євро. Це спричинило виникнення девальваційно-інфляційної спіралі. Оскільки НБУ визначає обмінний курс керовано (за допомогою масштабних валютних інтервенцій, а не на основі ринкових торгів), тому облікова ставка не впливає на валютний канал монетарної трансмісії. Фактор фіскального дефіциту. Фіскальний дефіцит залишається високим (понад 20% ВВП) і має проінфляційний вплив. Водночас стримувальними факторами фіскальної інфляції є переважно оборонний характер фіскального дефіциту та пригнічення споживчого попиту факторами воєнної невизначеності. Облікова ставка не впливає на фіскальний канал інфляційної динаміки, оскільки розмір фіскального дефіциту диктується воєнними потребами, а не міркуваннями вартості внутрішніх запозичень. До того ж понад 90% фіскального дефіциту покривається із зовнішніх джерел, на доступність яких не впливає облікова ставка НБУ. Фактор воєнної інфляції. Облікова ставка НБУ не може впливати на дію воєнних факторів інфляції, які є неринковими по своїй природі. Під впливом війни змінюються пріоритети у споживчих настроях населення та компоненти витрат виробників. Споживання критичних для життя товарів відбувається незалежно від розміру процентних ставок. У складі ціни товарів з’являються складові додаткових витрат на безпеку, логістику чи енергозабезпечення. Читайте також: Інфляція і власність: які перспективи очікувати Про витрати на монетарну політику. Монетарна політика НБУ обходиться платникам податків у суму близько 80-100 млрд грн на рік. Всього за 2022-2025 рр. витрати на монетарну політику склали 255 млрд грн, в т.ч. за 7 міс. 2025 р. - 47 млрд грн. Інфляційні прогнози. НБУ за підсумками 2025 року очікує інфляцію 9,7%, Мінекономіки - 9,5%, МВФ – 9,0%. Інфляційні прогнози НБУ є найменш надійними порівняно з іншими ключовими розробниками макроекономічних прогнозів. Попередній прогноз НБУ був 8,7%, а прогноз річної давнини – 6,6%. НБУ за роки війни так і не перебудував свій інструментарій під виклики воєнної економіки й тому постійно провалюється у своїх прогнозах. Монетарна політика і математичні моделі НБУ зорієнтовані на класичну інфляцію попиту (як результат перегріву економіки), тоді як українська інфляція переважно є результатом росту витрат (в умовах кризової спадної економіки). Зараз на рівень інфляції чинять тиск як проінфляційні, так і дезінфляційні чинники. Проінфляційні чинники – високий ріст цін виробників, погодні умови, значний фіскальний дефіцит, підвищення ставок окремих податків, часткове відновлення відкладеного попиту, девальвація гривні до євро. Дезінфляційні чинники – суттєве гальмування економічного росту (реальний ВВП за 6 міс. 2025 р. зріс лише на +0,8% проти попереднього року), стабільність обмінного курсу (яка забезпечується значними валютними інтервенціями НБУ), збереження мораторію на підвищення ряду комунальних тарифів, стримування попиту внаслідок продовження воєнних дій. В найближчі місяці очікується деяке зниження рівня річної інфляції переважно із-за статистичного ефекту бази порівняння минулого року. Інструменти подолання інфляції. Оскільки українська інфляція має переважно структурний характер, то її подолання методами монетарної політики вбачається недієвим.В нинішніх умовах потенціал монетарної політики слід використовувати у напрямку розвитку кредитування та інвестицій для розширення пропозиції товарів та послуг вітчизняного виробництва, що знижуватиме ризики структурної інфляції й водночас сприятиме розвитку кредитного каналу монетарної трансмісії. Спеціально для Еспресо.Про автора: Богдан Данилишин, академік НАН УкраїниРедакція не завжди поділяє думки, висловлені авторами блогів.